你的位置:联华证券杠杆股票_杠杆配资哪家好_十大炒股配资平台 > 联华证券杠杆股票 >

股权质押股票 国金证券: 给予天孚通信买入评级, 目标价位162.81元

发布日期:2024-07-26 11:36 点击次数:87

博朗、未野、飞利浦剃须刀好用吗?我们很多小伙伴对剃须刀的各大品牌不是特别了解,所以在选购的时候不知道选哪个品牌的比较好,为了让大家对各大品牌有所了解,下面我就给大家简单的介绍一下。

六胜肽又称为乙酰六肽-8、阿基瑞林等,是一种用于护肤品的成分。它能促进活跃的肌肉收缩,刺激皮肤里面的胶原蛋白再生,起到紧致皮肤作用。此外,它还能阻断神经和肌肉间的传导,防止肌肉的过度收缩,能够防止动态纹、表情纹等表面细纹的形成,长期使用可舒缓并抑制抬头纹、鱼尾纹以及周边肌肉的皱纹,起抗皱的作用。

国金证券股份有限公司樊志远近期对天孚通信进行研究并发布了研究报告《光器件平台型龙头,光引擎构建第二成长曲线》,本报告对天孚通信给出买入评级,认为其目标价位为162.81元,当前股价为133.0元,预期上涨幅度为22.41%。

天孚通信(300394)

公司简介

公司是业界领先的光器件平台型龙头厂商。通过自主研发和外延并购,在精密陶瓷、工程塑料、复合金属、光学玻璃等基础材料领域积累多项全球领先的核心工艺技术,已形成以十六条产品线为支撑的光器件整体解决方案和先进光学封装两大核心业务板块,为全球客户提供多种垂直整合一站式产品解决方案。受益于AI带来的算力需求爆发,23年公司实现营收19.39亿元,归母净利润7.30亿元,分别同增62%、81%。24Q1延续高增长态势,实现营收7.32亿元,归母净利润2.79亿元,分别同增155%、203%。

投资逻辑

AI发展带动算力需求持续高增,光通信行业景气度持续提升。大模型迭代带来算力需求指数级提升,与摩尔定律提供的单卡算力之间的供需差带动光模块的高景气周期。网络架构的变迁与硬件迭代、下游云厂商持续加大AI以及云业务资本开支等因素继续推动行业扩容与景气度提升。1)云数据中心的网络架构光模块需求量提升,其次可插拔光模块向硅光、CPO等更多技术路线演进,公司前瞻布局的光引擎可适配光模块不同技术路径。2)为满足大模型迭代、落地等算力需求,下游云厂商持续加大AI以及云业务的资本投入。24Q1海外四大云厂商合计资本开支442.89亿美元,同增31%,同时对全年资本开支指引乐观。

前瞻布局光引擎,有望成为公司业绩新增长极。随着数据中心互联带宽持续升级,光模块功耗、交换机端口密度、光电交换容量等问题凸显,光引擎成为集成度与性能兼优的解决方案。公司依托于无源器件和有源封装方面的技术沉淀积累,前瞻布局了高速光引擎解决方案。2020年公司通过定增募集7.86亿元投向面向5G及数据中心的高速光引擎建设项目。随着人工智能发展和算力需求的增加,800G/1.6T等高速光模块需求逐渐释放,公司光引擎业务有望迎来发展新机遇。

盈利预测、估值和评级

预计2024-2026年公司净利润为14.31亿元、22.58亿元、28.19亿元,对应EPS为3.62元、5.71元和7.12元。我们看好公司作为业内领先的平台型光器件供应商,光引擎业务有望成为公司经营新增长极。我们给予2024年45倍估值,市值644.15亿元,目标价162.81元,给予公司“买入”评级。

风险提示

市场竞争加剧;产品迭代不及预期;下游需求不及预期。

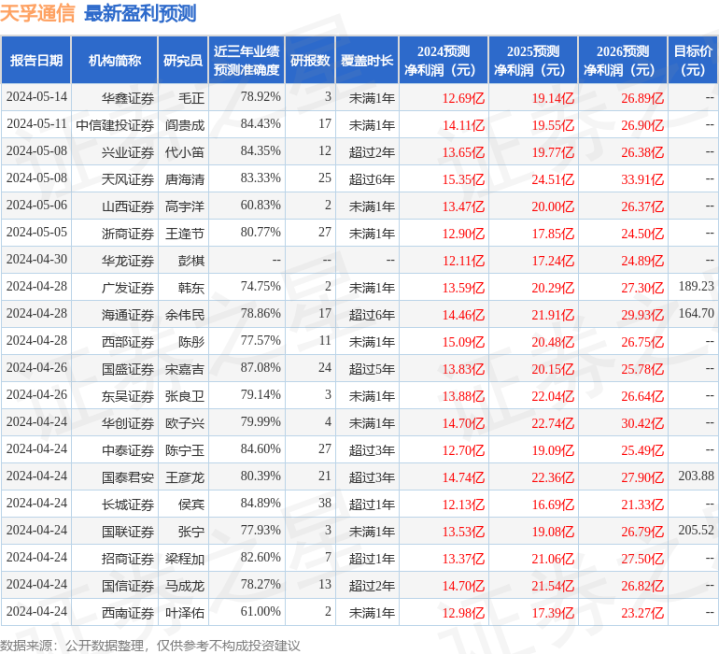

证券之星数据中心根据近三年发布的研报数据计算,国盛证券宋嘉吉研究员团队对该股研究较为深入,近三年预测准确度均值高达87.08%,其预测2024年度归属净利润为盈利13.83亿,根据现价换算的预测PE为39.03。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级股权质押股票,买入评级22家,增持评级3家;过去90天内机构目标均价为181.94。